A 2014. évi zárás, beszámoló készítéséhez kívánunk támpontot nyújtani, melynek keretében Botka Erika (okleveles könyvvizsgáló, MSZSZE főtitkár) a devizás követelések mérlegérték meghatározásának legfontosabb szempontjaira példákon keresztül hívja fel a figyelmet.

|

Hatékony zárás, bevalláskészítés! "Mérlegkészítés, adóbevallás 2014" címmel április 8-án megrendezésre kerülő konferenciánk - a 2014. évi zárással, mérlegbeszámoló, adóbevallás elkészítésével kapcsolatos teendők mellett - az évközi jogszabályváltozásokhoz kapcsolódó, a megszokottól eltérő megoldásokra, adótervezési lehetőségekre is koncentrál. Releváns példákon keresztül megismerheti az egyes megoldási alternatívákat és felteheti kérdéseit is előadóinknak! A rendezvény részletes tematikája és jelentkezési lehetőség » Mérlegkészítés, adóbevallás 2014 |

Devizában fennálló követelések esetében kiemelkedő annak meghatározása, hogy a beszámoló mérlegében ezek a devizás követelések milyen értéken fognak szerepelni. A követelések mérlegértékét az is befolyásolja, hogy szükség van-e hitelezési veszteség vagy értékvesztés elszámolására, visszaírására, és ha igen, ezek milyen sorrendben, milyen árfolyamon történjenek.

Kötelező sorrend

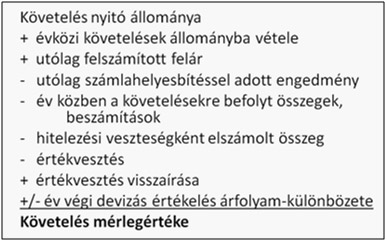

A követelések mérlegértékének meghatározása kötelező sorrend alapján történik, melyet az alábbi ábra szemléltet.

Első lépésben a devizás követelést teljesítésnapi árfolyamon kell forintosítani.

Első lépésben a devizás követelést teljesítésnapi árfolyamon kell forintosítani.

Második lépésként a követeléshez kapcsolódó korrekciós tételt (például felár, engedmény) szükséges elszámolni.

Harmadik lépés a követelésre befolyt összegek, beszámítások figyelembe vétele.

Tekintettel arra, hogy a mérlegben behajthatatlan követelés nem szerepelhet, ezért - legkésőbb a mérlegkészítés időpontjáig - a rendelkezésre álló információk alapján hitelezési veszteséget kell elszámolni.

Csak ezután következhet az értékvesztés elszámolása vagy visszaírása.

Legutolsó lépés, hogy a devizás tételt mérlegfordulónapi árfolyamra át kell értékelni.

Alkalmazandó árfolyamtechnika

Devizás követelés esetén az előbbi sorrend megadja az alkalmazandó árfolyamtechnikát is, vagyis azt, hogy az értékvesztést milyen árfolyamon kell forintosítani:

- hitelezési veszteség könyv szerinti értéken (teljesítésnapi árfolyam, előző évi mérlegfordulónapi átértékelt árfolyam);

- értékvesztés elszámolása, visszaírása könyv szerinti értéken (teljesítésnapi árfolyam, előző évi mérlegfordulónapi átértékelt árfolyam);

- mérlegfordulónapi árfolyamra történő átértékelés.

Példa 1: egy 2014. évi számla év végével behajthatatlan követeléssé válik. Év közben a számlát 310-es eurós teljesítésnapi árfolyamon forintosították. Év végén ezzel a 310-es árfolyammal, mint hitelezési veszteség kell kivezetni a 86-os számlán.

Példa 2: egy 2014. évi számla év végével "bizonytalanná" válik, de még nem behajthatatlanná. A követelésre értékvesztést kell elszámolni. Ha a kimenő számla 10.000 euróról szól, és 50 %-os az értékvesztés, akkor 5.000 euró értékvesztést kell forintosítani. A vevő 310-es árfolyamon nyilvántartott, tehát az 5.000 euró értékvesztést is 310 euróval kell forintosítani.

A következő lépés, hogy a 2014. év végi árfolyamon át kell értékelni a követelést és az értékvesztést is. Az év végi árfolyam pl. 285, tehát ezen kell átértékelni a 10.000 euró követelést és az 5.000 euró értékvesztést. Ha 2015-ben behajthatatlanná válik ez a követelés, akkor hitelezési veszteségként 285-ös árfolyamon kell kivezetni a követelést, illetve az 5.000 euró értékvesztést is.

Példa 3: a Példa 2-ben szereplő követelés 2015-ben nem válik behajthatatlanná, hanem még 50%-os értékvesztést kell elszámolni rá. A 2015.év végén 285-ös árfolyamon kell az újabb 5.000 euró értékvesztést forintosítani. 2015. év végén az év végi árfolyam 310, ekkor a 10.000 euró követelést és a 10.000 euró értékvesztést is át kell értékelni 310-es árfolyamra. Ez adja meg a követelés záróértékét.

A fenti sorrendiség fennállazon esetre is, ha a társaság nem forintban, hanem egyéb devizában vezeti a könyveit és a forintos követelést kell átszámítani devizára.

Mérlegkészítés, adóbevallás 2014Amennyiben további kérdései, észrevételei merülnének fel a 2014. évi zárással és beszámolókészítéssel, jöjjön el Ön is a Penta Unió szervezésében 2015. április 8-án megrendezésre kerülőcímű konferenciára és vitassa meg az előadókkal! Itt garantáltan izgalmas, naprakész állapottal kapcsolatos információkat kap a témakörben jártas gyakorlati szakemberektől! Előadóink: |

||

|

könyvvizsgáló,okleveles adószakértő |

okleveles könyvvizsgáló,MSZSZE |

|

Horváth Józsefné

Horváth Józsefné Botka Erika

Botka Erika

Szóljon hozzá a témához!